Notes de frais et facturation électronique : ce que les entreprises doivent anticiper dès maintenant

Facturation électronique 2026 : les notes de frais aussi sont concernées

La réforme de la facturation électronique entre progressivement en vigueur à partir du 1er septembre 2026. Si beaucoup d’entreprises se concentrent aujourd’hui sur les factures fournisseurs et clients, un sujet reste encore sous-estimé : la gestion des notes de frais.

Restaurants, hôtels, péages, parkings, déplacements professionnels… toutes ces dépenses du quotidien vont être impactées par les nouvelles obligations liées à l’e-invoicing et au e-reporting.

Pour les TPE, PME et ETI, l’enjeu est clair : adapter leurs processus dès maintenant pour éviter les erreurs de TVA, les pertes de justificatifs et les blocages comptables.

Dans cet article, découvrez ce qui change concrètement pour les notes de frais avec la réforme de la facturation électronique, ainsi que les bonnes pratiques à mettre en place pour gagner du temps et rester conforme.

Pourquoi la réforme de la facturation électronique change la gestion des notes de frais ?

La réforme portée par la DGFiP impose progressivement aux entreprises françaises de recevoir et d’émettre des factures électroniques via des plateformes agréées.

Mais contrairement aux idées reçues, cette transformation ne concerne pas uniquement les services comptables. Elle impacte directement les collaborateurs qui réalisent des dépenses professionnelles.

Jusqu’à présent, un salarié pouvait :

- avancer une dépense ;

- récupérer un ticket ou une facture papier ;

- transmettre sa note de frais ;

- être remboursé par l’entreprise.

Avec la facturation électronique, ce fonctionnement évolue fortement, notamment concernant la récupération de la TVA.

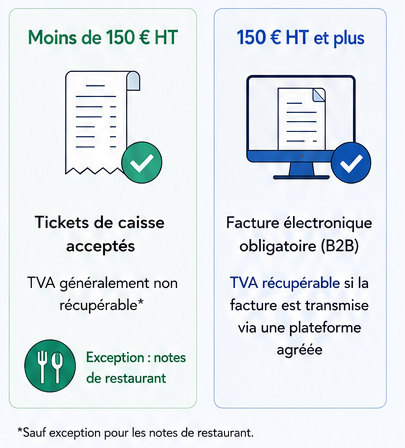

La règle clé à retenir : le seuil des 150 € HT

La réforme distingue désormais deux situations.

🔷Notes de frais inférieures à 150 € HT

Pour les dépenses inférieures à 150 € HT :

- un ticket de caisse reste accepté ;

- le justificatif peut être transmis de manière classique ;

- mais la TVA ne pourra généralement plus être récupérée sans facture électronique au nom de l’entreprise.

Une exception existe pour les notes de restaurant, qui bénéficient d’une tolérance spécifique permettant encore la déduction de TVA avec un justificatif classique.

Ce que cela implique pour les entreprises

Concrètement, beaucoup d’entreprises risquent de perdre de la TVA récupérable si les collaborateurs continuent à utiliser uniquement des tickets papier.

C’est un changement majeur pour :

- les commerciaux ;

- les consultants ;

- les techniciens itinérants ;

- les équipes terrain.

🔷Notes de frais supérieures ou égales à 150 € HT

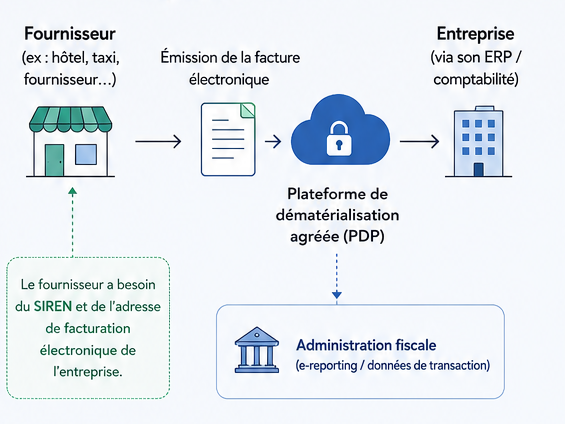

Dès qu’une dépense dépasse 150 € HT entre deux entreprises françaises assujetties à la TVA, le fournisseur devra émettre une facture électronique B2B.

La facture ne sera plus remise au salarié sous format papier.

Elle transitera directement :

- depuis la caisse ou le logiciel du fournisseur ;

- vers la plateforme de dématérialisation de l’entreprise.

Pour cela, le fournisseur devra disposer :

- du numéro SIREN de l’entreprise ;

- de son adresse de facturation électronique ou de sa plateforme agréée.

Sans ces informations, impossible de générer une facture conforme.

Quels frais professionnels sont concernés ?

Les frais kilométriques restent hors du périmètre de l’e-invoicing et continuent à être gérés en interne.

Les risques pour les entreprises mal préparées

De nombreuses entreprises sous-estiment encore l’impact opérationnel de cette réforme.

Pourtant, les conséquences peuvent être importantes :

- TVA non récupérable ;

- justificatifs non conformes ;

- retards comptables ;

- difficultés de rapprochement bancaire ;

- multiplication des erreurs manuelles.

À grande échelle, cela peut rapidement devenir un casse-tête administratif.

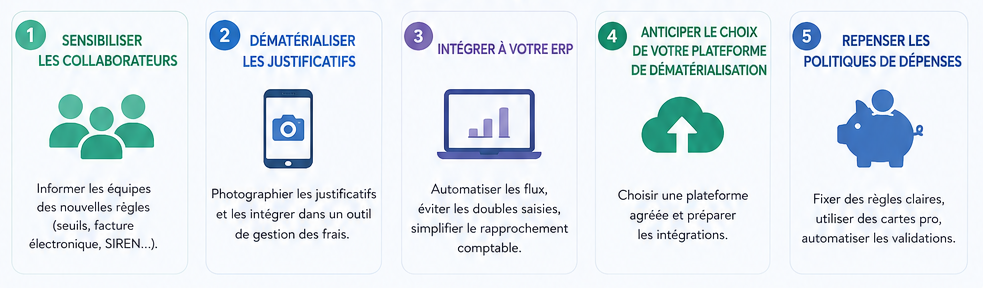

5 conseils pour optimiser la gestion des notes de frais avant 2026

1. Sensibiliser les collaborateurs

Le premier enjeu est humain.

Les équipes doivent comprendre :

- quand demander une facture électronique ;

- pourquoi le SIREN devient indispensable ;

- quels justificatifs conserver.

Un collaborateur mal informé peut bloquer tout un processus comptable.

💡Astuce : créez un mémo simple avec les nouvelles règles et partagez-le à toutes les équipes terrain.

2. Dématérialiser immédiatement les justificatifs

Les tickets papier restent une source énorme de perte d’informations.

Le bon réflexe :

- photographier immédiatement le justificatif ;

- l’envoyer automatiquement dans un outil de gestion des frais ;

- garantir sa valeur probante.

La dématérialisation permet :

- d’éviter les oublis ;

- d’accélérer les validations ;

- de centraliser les données comptables.

3. Intégrer la gestion des notes de frais à votre ERP

La réforme 2026 renforce l’importance d’un système centralisé.

Un ERP connecté permet :

- d’automatiser les remontées de justificatifs ;

- de synchroniser la comptabilité ;

- d’éviter les doubles saisies ;

- de simplifier le rapprochement bancaire ;

- de suivre les dépenses en temps réel.

Les entreprises qui travaillent encore avec des fichiers Excel risquent rapidement d’être dépassées.

4. Anticiper le choix de votre plateforme de dématérialisation

Avec la réforme, les factures électroniques devront transiter via une plateforme agréée.

Votre entreprise doit donc anticiper :

- le choix de sa solution ;

- les intégrations avec l’ERP ;

- les flux de validation internes ;

- les échanges avec les fournisseurs.

Plus cette préparation démarre tôt, plus la transition sera fluide.

5. Repenser les politiques de dépenses

La réforme est aussi une opportunité pour revoir les processus internes.

Par exemple :

- fixer des plafonds de dépenses ;

- encourager les cartes professionnelles ;

- automatiser les validations ;

- limiter les achats hors process.

Résultat :

- moins de saisie manuelle ;

- meilleure traçabilité ;

- réduction des erreurs.

La facturation électronique : une contrainte… ou une opportunité ?

Oui, la réforme impose de nouvelles obligations. Mais elle peut surtout devenir un accélérateur de performance administrative.

Les entreprises qui anticipent aujourd’hui pourront :

- gagner du temps ;

- réduire les tâches manuelles ;

- sécuriser leur récupération de TVA ;

- améliorer leur pilotage financier ;

- fluidifier la gestion des dépenses.

La gestion des notes de frais ne doit plus être considérée comme une simple tâche administrative.

Elle devient un véritable sujet stratégique dans la transformation digitale des entreprises.

Conclusion

La réforme de la facturation électronique ne concerne pas uniquement les factures clients et fournisseurs. Les notes de frais sont désormais pleinement intégrées dans cette transformation.

Entre nouvelles obligations, récupération de TVA et dématérialisation des justificatifs, les entreprises doivent adapter leurs outils et leurs processus dès maintenant.

Anticiper aujourd’hui, c’est éviter les blocages demain. Et surtout, c’est transformer une contrainte réglementaire en levier de productivité.

Retrouvez d’autres actualités sur la facturation électronique :

–